Peníze na účtu nejsou absolutní jistota. Co nás učí měnová reforma z roku 1953

Historie ukazuje, že ani hotovost a bankovní účet nejsou bez rizika. Nejde o důvod vybírat peníze z banky, ale o důvod rozlišovat rezervu od dlouhodobého majetku a nesázet vše na jednu kartu.

Když se řekne „bezpečné peníze“, většina lidí si představí hotovost nebo zůstatek na bankovním účtu.

Číslo na účtu nekolísá každý den jako cena investice. Peníze jsou rychle dostupné a u bankovních vkladů dnes navíc funguje zákonné pojištění. Je proto snadné získat pocit, že právě tady je majetek v absolutním bezpečí.

Historie ale ukazuje, že žádná jednotlivá forma majetku není stoprocentní jistota.

Neznamená to, že máme vybírat účty, nakupovat zlato nebo se připravovat na kolaps. Znamená to něco mnohem střízlivějšího: krátkodobá rezerva a dlouhodobý majetek mají rozdílný úkol.

Co se stalo v Československu v roce 1953

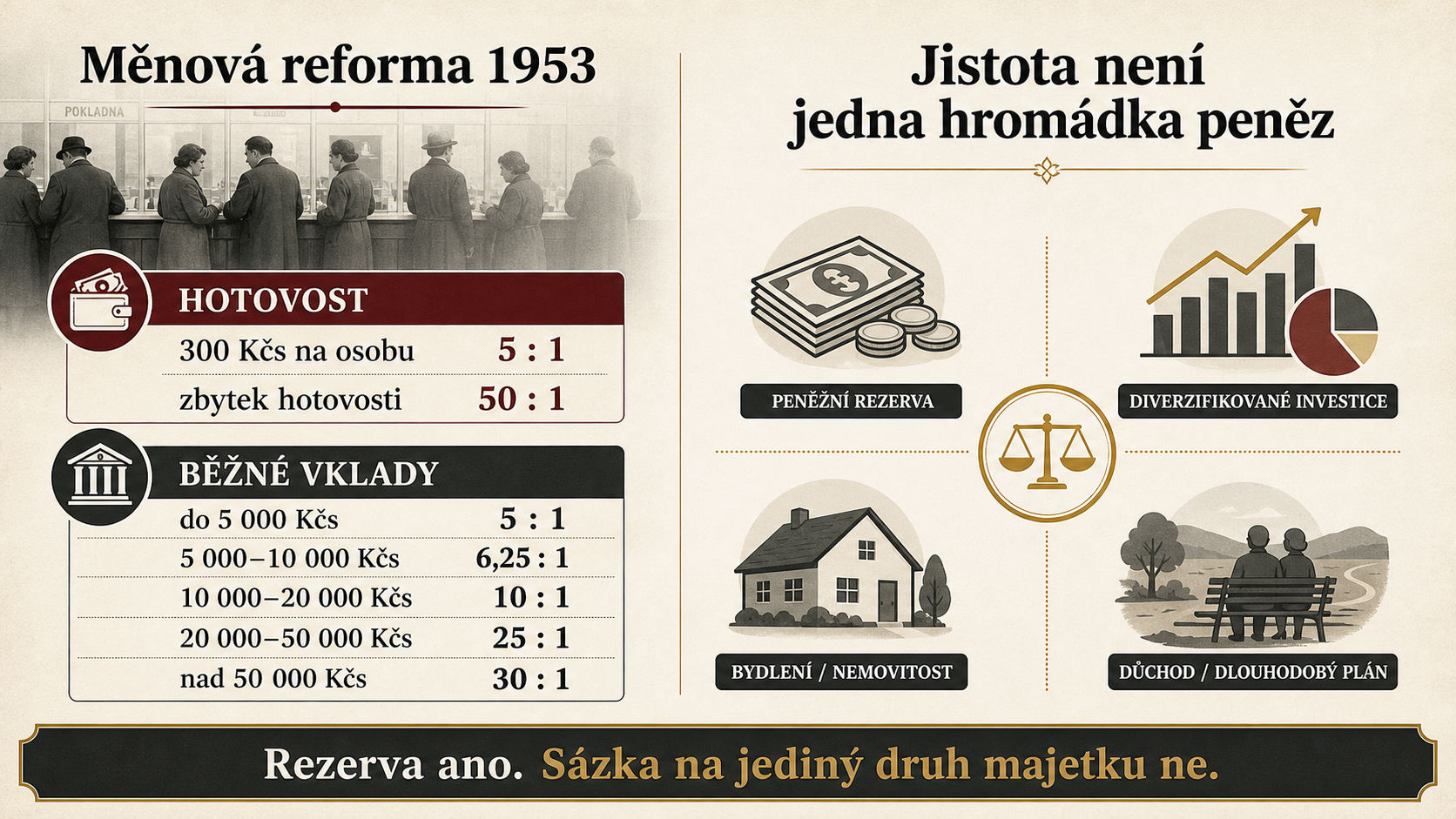

Měnová reforma byla vyhlášena na konci května 1953 a proběhla od 1. června. Obyvatelé měli jen minimální čas reagovat.

Stará hotovost a bankovní vklady se nepřepočítávaly jedním kurzem.

U hotovosti bylo možné za stanovených podmínek vyměnit nejvýše 300 starých Kčs na osobu v poměru 5 : 1. Ostatní hotovost se měnila zpravidla v poměru 50 : 1.

Zvýhodněná výměna 300 Kčs se týkala osob, které nezaměstnávaly pracovní sílu. Hlavní infografika tuto podmínku kvůli stručnosti neuvádí, proto je důležité ji při čtení historických údajů doplnit.

Běžné vklady se přepočítávaly podle výše:

- do 5 000 Kčs v poměru 5 : 1,

- od 5 000 do 10 000 Kčs v poměru 6,25 : 1,

- od 10 000 do 20 000 Kčs v poměru 10 : 1,

- od 20 000 do 50 000 Kčs v poměru 25 : 1,

- nad 50 000 Kčs v poměru 30 : 1.

Vklady uskutečněné krátce před reformou měly ještě přísnější pravidla. Zrušeny byly také některé další domácí státní závazky.

Co je na kolujícím obrázku zavádějící

Na sociálních sítích se často sdílí tabulka, která začíná řádkem „do 5 tisíc Kčs – 5 : 1“. Bez dalšího vysvětlení může působit jako tabulka pro výměnu hotovosti.

Ve skutečnosti jde o stupnici pro běžné bankovní vklady. U hotovosti platila jiná a podstatně tvrdší pravidla: zvýhodněná část byla jen 300 Kčs na osobu a zbytek se měnil 50 : 1.

Samotná hlavní myšlenka sdíleného příspěvku ale zůstává důležitá: nominální částka ještě není totéž jako zachovaná hodnota majetku.

Máme se dnes bát o peníze v bance?

Historická zkušenost z totalitního Československa se nedá jednoduše přenést do dnešní České republiky.

Dnes existuje jiný právní, politický i bankovní systém. Vklady u bank, stavebních spořitelen a družstevních záložen jsou standardně pojištěny do ekvivalentu 100 000 eur na jednoho klienta u jedné instituce. V určitých životních situacích může být dočasná ochrana i vyšší.

To je důležitá ochrana pro případ pádu banky. Není to ale pojistka proti všemu.

Pojištění vkladů nechrání před:

- postupnou ztrátou kupní síly kvůli inflaci,

- tím, že úrok na účtu dlouhodobě nestačí růstu cen,

- změnami daní a zákonů,

- přílišnou závislostí na jedné měně, jedné bance nebo jednom druhu majetku.

Největší běžné riziko není reforma. Je to inflace

Měnová reforma byla mimořádný a extrémní zásah. Pro dnešní domácnost je mnohem pravděpodobnější pomalejší scénář: peníze zůstávají na účtu, ale postupně si za ně koupíme méně.

Při průměrné inflaci 2 % ročně klesne kupní síla stejné nominální částky za 20 let přibližně o třetinu. Při vyšší inflaci je ztráta rychlejší.

Proto může být účet vhodný pro rezervu, která má být dostupná za několik dní nebo měsíců. Pro majetek určený na deset, dvacet nebo třicet let už ale samotná hotovost často nestačí.

Rozumná odpověď: rozdělit peníze podle jejich úkolu

Nejde o to odstranit všechna rizika. To nejde. Jde o to, aby jediná nepříznivá událost nezasáhla celý majetek stejným způsobem.

1. Provozní peníze

Částka na běžné výdaje patří na účet, kde je okamžitě dostupná.

2. Finanční rezerva

Rezerva má pokrýt nečekané výdaje a výpadek příjmu. Její hlavní úkol není maximální výnos, ale dostupnost a stabilita. U větší částky je rozumné sledovat limit pojištění vkladů a rozložení mezi instituce.

3. Dlouhodobý majetek

Peníze, které nebudete potřebovat mnoho let, mohou mít jiný úkol: dlouhodobě udržovat a rozvíjet kupní sílu. Tam dává smysl pracovat s více třídami aktiv, různými regiony a dostatečně dlouhým horizontem.

4. Reálný majetek a vlastní schopnosti

Nemovitost, podnikání nebo profesní dovednosti mohou být další částí majetku. Ani ony nejsou bez rizika a neměly by automaticky tvořit všechno.

Jednoduchá kontrolní otázka

Položte si otázku:

Co by se stalo s mým majetkem, kdyby jedna jeho část na několik let ztratila hodnotu, dostupnost nebo výnos?

Pokud je odpověď „zasáhlo by to úplně všechno“, pravděpodobně není problém v konkrétním produktu. Problém je v koncentraci.

Moje pointa

Peníze na účtu jsou užitečné a pro rezervu nenahraditelné. Nejsou ale synonymem absolutní jistoty.

Měnová reforma z roku 1953 není argument pro paniku. Je připomínkou, že pravidla se mohou měnit a že hodnotu majetku nelze posuzovat jen podle čísla na výpisu.

Rozumný finanční plán proto nestojí na jedné předpovědi ani na jednom druhu majetku. Stojí na rozdělení podle cíle, času a rizika.

Domluvte si kontrolu financí a podíváme se, zda máte provozní peníze, rezervu a dlouhodobý majetek rozdělené podle toho, k čemu je skutečně potřebujete.